2021-11-20 11:00:00 来源:网络 阅读量:17579 会员投稿

全球1000强药企中国独占249家背后,是全球制药产业价值正从美国、瑞士等地逐步转移至中国等亚洲地区的大趋势。而在TOP100全球药企中,以恒瑞、石药、齐鲁为代表的传统制药巨头正组成冲锋队率先打赢“新药战”,而以百济、信达为代表的新锐队伍也正以突飞猛进的速度冲向创新高地。如今,中国创新正多层次开花,力争站在国际舞台与顶级药企进行PK。

2012年,全球投行Torreya开始对全球30000家制药公司进行研究。2021年,该机构公布了《全球1000强药企报告》,该报告按估值对1000家药企进行了排名,这1000公司年度总收入超过1.44万亿美元,同比增长16.1%。

据该机构估计,当今全球制药业的总价值为7.03万亿美元,同比增长5.6%。

这一报告发现了六大变化:

第一,过去14个月,大型制药公司保持了在总市值中所占份额,而总部位于中国的公司或Biotech的市值份额则在增长。相比之下,品牌制药略有萎缩,品牌非专利药损失了近一半的价值份额。其中,全球第一大仿制药企仍是扬子江药业,其收入为160亿美元,几乎全部来自中国。

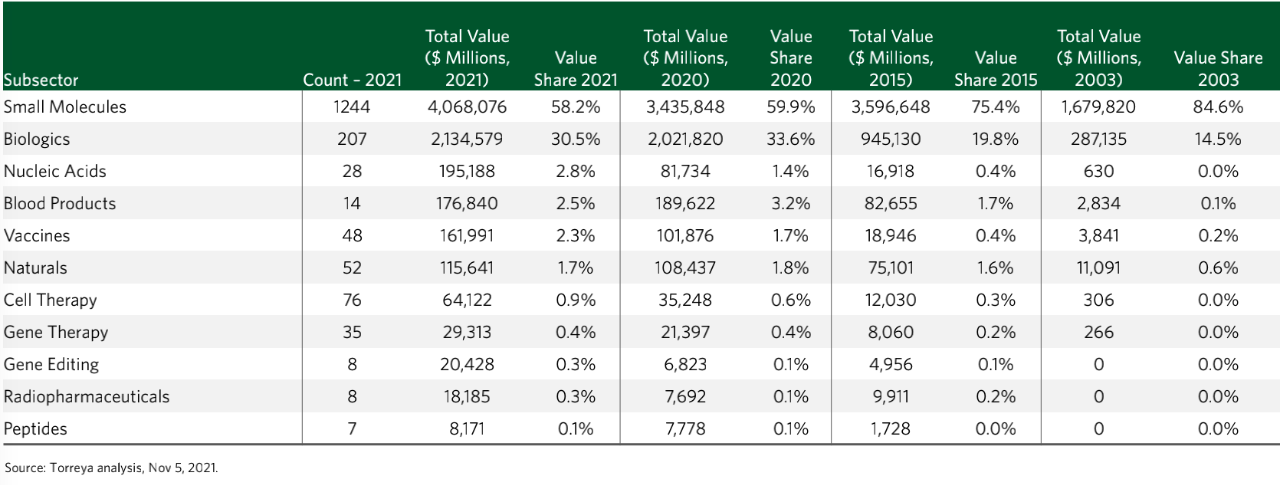

第二,制药技术从小分子向生物制剂转移的速度有所减缓。专注于小分子的公司市场份额2021年为58.2%,较去年下降了1.7%,而2015年~2020年间总体下滑了15.5%。增长最快的领域是核酸和疫苗,基因治疗、细胞治疗和基因编辑等新领域发展非常迅速,但在整个生物经济中仍然很小。

第三,全球制药行业排名前五的国家是美国、中国、瑞士、英国和德国,中国已经进入全球制药第二梯队,从2015年6.5%的市场份额增长至2020年的14.4%的市场份额。但受集采政策影响,仿制药价格大幅下降,导致中国在全球的市场份额同比下滑2.4%至12%。

第四,生物技术领域的地域分布正呈现快速多元化的趋势。数据显示,全球生物技术排名前九的地区所占的价值份额从14个月前的71%下降到如今的54%,美国和中国的非热门地区正在获得大部分的新份额。同时,波士顿当之无愧地从旧金山湾区接过“皇冠”,尽管位于该地区的Moderna发展成了Big Pharma。值得一提的是,中国江苏省上升了3位至第6名,超过了荷兰、韩国和华盛顿特区地区。

第五,从治疗领域来看,市场39%的价值与肿瘤的新疗法有关,罕见病和神经学公司的价值占23%。

第六,该报告研究了私募股权在商业制药中的作用,发现全球最大的商业制药公司中有13%拥有私募股权/财务赞助投资者。

值得一提的是,今年千强药企中有249家中国药企(包括港澳台地区),去年约为208家。这些药企们今年表现究竟如何?

图片部分名单仅前100强

01 Big Pharma普降,恒瑞、石药、齐鲁带头打新药“战争”

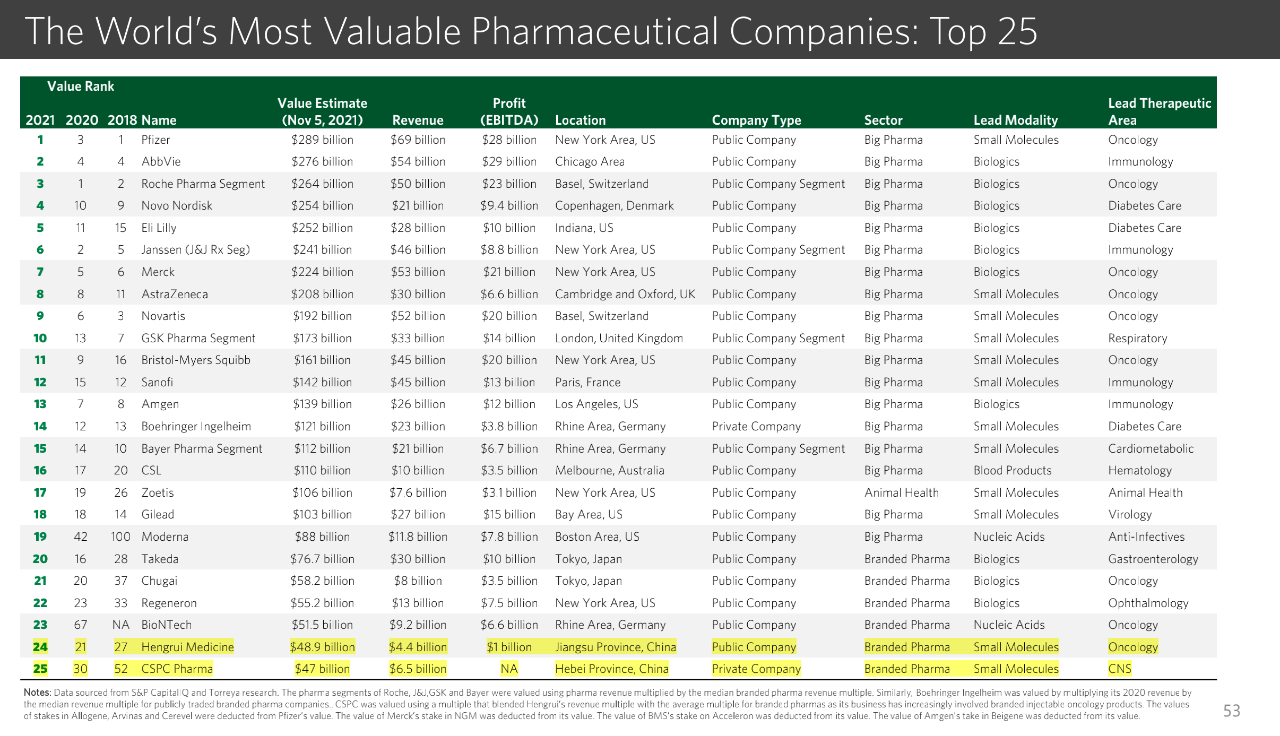

与2020年相比,全球TOP5选手和位次都发生大变。

辉瑞虽然剥离了晖致,但还是凭借新冠疫苗(2021年预计销售额360亿美元)重回霸主宝座。除了新冠疫苗带来的估值提升,还有新冠药物,近日辉瑞公布了其新冠口服特效药Paxlovid的临床结果,当日股价大涨8%。

罗氏在辉瑞和艾伯维的快速上涨中退位第三。拿第三季度的财报来说,罗氏同比增长仅为5%,而艾伯维达到了11%。

两家糖尿病药企诺和诺德和礼来冲击了市值前5。一年时间,诺和诺德的市值排名从全球第10位上升至第4位,其股票价值增长了1020亿美元;而礼来的市值排名则从第11位上升至第5位。以诺和诺德为例,其2021年前三季度总营收同比增长13%,达到1024.67亿丹麦克朗,利润同比增长12%,主营业务糖尿病和肥胖护理以丹麦克朗计算前三季度营收同比增长10%。

原来的市值“探花”诺华排名一直在下滑,2018年位次第3,2020年降至第6,到今年排名为第9。市值反映的是投资人的综合预期,诺华虽然新产品繁多,但重磅大药的匮乏一直为外界所诟病。

回到国内,传统Big Pharma今年在资本市场普遍表现不佳,包括恒瑞医药、中国生物制药、翰森制药(豪森药业)、科伦药业等都有不同程度的下滑,仅有少数几个Big Pharma呈现上升,如石药集团、齐鲁制药、复星医药等。

这一现状是必然的,不必恐慌。当前,这一批Big Pharma处于向创新药转型过程的不同阶段,有的在创新路上走得更远些,创新药可以弥补部分仿制药降价带来的压力,恒瑞是一个很好的例子;有的则刚刚走上创新之路不久,受到政策的影响较大,市值的变动也就越大,如扬子江药业。但总体来说,这是好事。

“没有一场战争不流血”,中国正在展开的新药战争需要。

豪森药业是今年市值排名变化较大的Big Pharma,从去年的第33名下降至今年的第82名。但从财报上看,豪森药业上半年创新药销售收入占比达到了28.5%,同比增长了66.8%,同期公司整体收入增速仅为10.6%。旗下新产品(fast-follower)正在批量上市,2019年的聚乙二醇洛塞那肽、2020年的阿美替尼、2021年的艾米替诺福韦,均以1类创新药上市,并且争取在当年进医保,这一新药策略可以称之为“节流”策略——将资源聚焦于创新研发,一定程度上代表了就是“豪森们”转型创新的决心。

另一方面是“开源”策略,即通过产品引进快速补充管线,但这一工具的使用,需要考虑公司现阶段的状况,如是补充成熟产品快速带来销售,还是补充更创新的早期管线,还是进行技术平台的合作。同样以豪森为例,其10月份密集布局了小核酸领域,通过合作方Silence Therapeutics的平台来合作开发3个靶点的SiRNA,通过OliX Pharmaceuticals的GalNAc-asiRNA平台针对肝脏相关的药物开发。

中国生物制药、科伦药业、石药、齐鲁皆是同理,但也稍有不同。如齐鲁,每次都是拥有集采品种最多的企业,他不会受伤吗?答案是“肯定会”,但是齐鲁产品体量大,成本上依靠规模经济能做到比大多企业都低,销售上依靠多年的商业经验能迅速将首仿药做出销售成绩。

复星医药也是不太一样的例子。该公司依靠复星集团,天生就擅长资本运作,其参与创新的方式大多是通过孵化创新或者投资。复星这一长处在疫情期间发挥得淋漓尽致,其率先找到BioNTech合作mRNA疫苗,甚至比辉瑞都早,该产品前三季度给复星带来了15亿元的收入(港澳台地区)。这一合作带来的市值提升更多,从百亿市值跨入千亿市值之列。当然影响还有其孵化的复星凯特,复星凯特上市了国内首款CAR-T产品——阿基仑赛注射液。

02 百济、信达突飞猛进,引领Biotech冲向创新高地

中国何时能够诞生世界级的创新药企?不用着急,种子选手已经诞生。

此次入围全球前100名的中国生物创新药企中,百济神州和信达生物无疑是最有潜力的代表。

百济神州的市值排名从2020年的52位升至今年的第38位,再次实现了突飞猛进式的跃升。信达生物2020年排名第90,今年也继续高歌猛进排名升至77位。

有喜也有忧。去年榜单中君实生物的表现最为亮眼,从2019年的265位一跃升至94位,咬紧信达生物,但在今年的榜单中君实生物排名陡然直降,落榜TOP100,排在第146位。

与恒瑞、石药、齐鲁不同,百济们生来就是要做创新药的。他们没有成熟产品(仿制药)的拖累,融资上基本没有阻碍,被知名资本包围重注,他们有足够的资金大肆地投入研发,如百济被称为“研发投入新一哥”。同时百济们也擅长通过合作快速扩充管线,天时地利的条件,使得他们成为“新人才市场”的香饽饽。总之,一切有利条件正让他们带领国内药企向创新最前沿的阵地冲锋。

2020年正好是百济神州成立的十周年,前十年里百济高光频现,作为新十年的开局之年,最新的财报显示2021年前三季度百济神州总营收达到9.623亿美元,较去年同期增长361%,其中产品收入约4.4亿美元,对外授权和产品销售并重。

产品方面,BTK抑制剂泽布替尼自2019年首次在美国获批以来,目前已在全球10个国家获批,这是中国首个在全球商业化的新药。最新财报显示,泽布替尼2021年第三季度全球销售额6580万美元,同比增长320%,而国内销售也较去年同期增长223%。

今年1月百济与诺华达成22亿美元PD-1开发和商业化的合作协议,6.5亿美元的预付款一度打破了以往记录,也是其市值提升的促进剂。

除了上市产品,百济神州继续在研发上8月公开的产品管线与研发版图显示,百济神州正在进行的临床前项目超过50项,涉及领域从双抗/三抗、ADC 、PROTAC到mRNA、CAR-NK可谓应有尽有,据透露目前已有11款自主研发药物药进入进入临床或商业化阶段。

就在今天(11月16日),中国证监会发布公告称,按法定程序同意百济神州有限公司在科创板首次公开发行股票注册。全球首家在纳斯达克、港交所与上交所三地上市的生物科技企业的诞生进入最后的倒计时。

众所周知,商业化是当前百济们转型的关键一役,所以商业化能力必然成为冲向创新高地的助翼。

而一直坚持自建商业化团队的信达生物是首批商业化的Biotech中最成功的代表。其PD-1在今年三季度销售额约为8亿元,约为百济和君实总量,这一商业化能力也让信达吸引了一些国内Biotech。如亚盛医药将其重磅新药HQP1351(国产首个三代BCR-ABL抑制剂)和APG-2575(国内潜在首个Bcl-2抑制剂)等多个产品的开发和商业化合作。当时亚盛医药创始人杨大俊坦承合作原因:在自建销售团队同时,选择与一个拥有强大商业化团队的公司合作销售是最好的选择。再如与葆元医药的合作,都是信达商业化实力的显现。

03 片仔癀连升16位,爱美客市值超云南白药

总体来说,中药企业排名在全球药企中稍有进步。前100名药企中入围的依旧是漳州片仔癀药业和云南白药。

漳州片仔癀药业今年排名第33位,相较于去年上升了16位。截止发稿日,其市值约为431亿美元。其2021年第三季度财报显示,该公司2021年1~9月营收约为9.5亿美元,同比增长20.55%;归属于上市公司股东净利润约为3.1亿美元,同比增长51.36%。

今年6月,片仔癀因价格再次升高而备受关注,“1000多元一粒”的片仔癀被誉为“药中茅台”。而前三季度的业绩增长也说明了单品价格虽然在增长但并不影响其销售情况。

对比之下,云南白药的表现稍显逊色,位列第71位。其今年的表现不及去年,排名后退了12位。截止发稿日,其市值约为183亿美元。其2021年第三季度财报显示,该公司2021年1~9月营收约为44.3亿美元,同比增长18.52%;归属于上市公司股东净利润约为3.75亿美元,同比下降了42.38%。

可以看出,云南白药前三季度营收仍然保持增长但利润却下降了不少,主要原因是公司炒股浮亏增加。季报显示,前三季度云南白药交易性金融资产持有期间公允价值变动损益为-15.55亿元。

Wind数据显示,2021前三季度中信中药生产指数板块公司营业收入总额为 2761.24 亿元,同比增长9.17%,净利润总额为 268.46 亿元,同比增长42.65%,疫情后中药板块业绩修复明显。

同样属于茅台级别的“女人中的茅台”——爱美客也在前100强药企名单中现身,位列第54位。截止发稿日,其市值约为199亿美元,已超云南白药,跻身千亿市值行列。

爱美客2021年第三季度财报显示,该公司2021年1~9月营收约为1.6亿美元,同比增长120.29%;归属于上市公司股东净利润约为1.1亿美元,同比增长144.09%。

一支玻尿酸能否撑起千亿市值?从现在的数字来看,已经撑起。

医美行业本身兼具着医疗与消费双重属性,这也使其市场潜力有很大的想象空间。随着经济条件的改善和生活水平的提高,大众对美的需求也不断提高,医美市场也不断扩大。沙利文《2020全球及中国透明质酸(HA)行业市场研究报告》显示,当前中国已经成为世界第三大医疗美容市场,市场规模在 2020年达到1436亿元,并预计在2024年达到3185亿元。

其中,透明质酸仍是医美项目中应用最为广泛的材料,备受市场青睐。报告显示,2020年中国医疗美容类透明质酸终端产品的市场规模仍大于其它医药级终端应用领域,达到57.7 亿元,位居第一,并预计以 20.6%的复合增长率在2025年达到147.1 亿元。而主要产品市场渗透率的提高,也为爱美客带来了好业绩。

下载健康观察客户端